Stell dir vor, du backst Kuchen für deinen Freund. Mehl, Zucker, Eier - alles im Einkaufswagen. Aber was ist mit den Stromkosten für den Ofen oder der Abschreibung für die Backform? Kostenfallen lauern überall, auch bei der Kalkulation von Produkten oder Dienstleistungen! Keine Panik, hier kommen Vollkosten und Teilkosten ins Spiel. Zwei Ansätze, um die Kosten im Griff zu behalten und die besten Entscheidungen für dein Unternehmen zu treffen.

Früher, als man noch mit Pergament und Feder kalkulierte, da war die Welt noch einfach. Doch mit der Industrialisierung und immer komplexeren Produktionsprozessen mussten neue Wege her, um den Überblick über die Kosten zu behalten. Vollkostenrechnung und Teilkostenrechnung sind keine Erfindungen der Neuzeit, sondern haben sich über Jahrzehnte entwickelt. Sie dienen dazu, die Kosten eines Produktes oder einer Dienstleistung möglichst genau zu erfassen und zu analysieren.

Im Kern geht es bei der Unterscheidung zwischen Vollkosten und Teilkosten um die Frage, welche Kosten direkt einem Produkt oder einer Dienstleistung zugeordnet werden können und welche Kosten indirekt entstehen. Diese Unterscheidung ist entscheidend für die Preisgestaltung, die Make-or-Buy-Entscheidungen und die Beurteilung der Wirtschaftlichkeit.

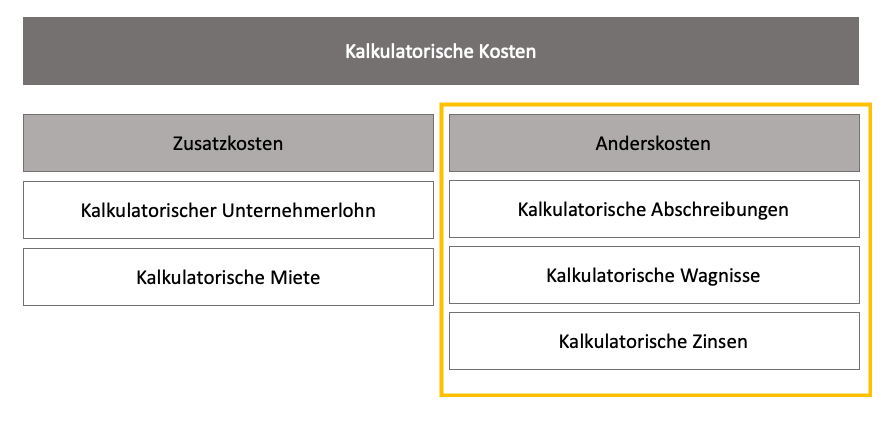

Vereinfacht gesagt, umfassen Vollkosten alle Kosten, die im Zusammenhang mit der Herstellung eines Produkts oder der Erbringung einer Dienstleistung anfallen. Das sind nicht nur die direkten Kosten wie Material und Löhne, sondern auch die indirekten Kosten wie Miete, Verwaltung oder Marketing. Diese ganzheitliche Betrachtungsweise ermöglicht eine präzise Kalkulation des Verkaufspreises und gibt Aufschluss über die tatsächliche Profitabilität.

Teilkosten hingegen fokussieren sich auf die variablen Kosten, die direkt mit der Produktionsmenge zusammenhängen. Fixkosten, die unabhängig von der produzierten Menge anfallen, werden bei dieser Methode nicht berücksichtigt. Teilkostenrechnung bietet sich an, um kurzfristige Entscheidungen zu treffen, beispielsweise bei der Annahme von Zusatzaufträgen oder der Bestimmung von kurzfristigen Preisuntergrenzen.

Vor- und Nachteile von Vollkostenrechnung und Teilkostenrechnung

Wie jede Methode haben auch die Vollkosten- und Teilkostenrechnung ihre Vor- und Nachteile. Welche Methode für dich die richtige ist, hängt von deinen individuellen Bedürfnissen und der jeweiligen Situation ab.

| Vollkostenrechnung | Teilkostenrechnung | |

|---|---|---|

| Vorteile |

|

|

| Nachteile |

|

|

Vollkosten und Teilkosten sind wichtige Instrumente im Controlling und helfen dir, die Kosten im Unternehmen im Blick zu behalten. Ob du nun die Vollkostenrechnung oder die Teilkostenrechnung bevorzugst, hängt von deinen individuellen Bedürfnissen und der jeweiligen Situation ab. Wichtig ist, dass du die Vor- und Nachteile beider Methoden kennst und die für dich passende Methode anwendest.

Schlussbericht. Intensive Frühintervention für Kinder mit - The Brass Coq

Materialkosten » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

Vollkostenrechnung: Definition, Formel & Beispiel - The Brass Coq

was sind vollkosten und teilkosten - The Brass Coq

Gesamtkosten » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

Grenzkosten » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

was sind vollkosten und teilkosten - The Brass Coq

Einzelkosten » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

was sind vollkosten und teilkosten - The Brass Coq

Mag. Reinhard Moser Kostenrechnung.docx KOSTENRECHNUNG IN HOTELLERIE - The Brass Coq

Kostenträgerrechnung » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

was sind vollkosten und teilkosten - The Brass Coq

was sind vollkosten und teilkosten - The Brass Coq

Zusatzkosten » Definition, Erklärung & Beispiele + Übungsfragen - The Brass Coq

2. Semester. Internes Rechnungswesen Flashcards - The Brass Coq