Könnten sinkende Hypothekenzinsen in Großbritannien endlich eine Entlastung für Hausbesitzer und angehende Käufer bedeuten? Die letzten Monate waren von steigenden Lebenshaltungskosten und hohen Zinsen geprägt, was den Traum vom Eigenheim für viele in weite Ferne rücken ließ. Doch nun zeichnen sich erste Anzeichen für eine mögliche Trendwende ab. In diesem Artikel werfen wir einen Blick auf die aktuelle Situation der britischen Hypothekenzinsen und analysieren die möglichen Auswirkungen.

Die Entwicklung der Hypothekenzinsen im Vereinigten Königreich ist ein komplexes Thema, das von vielen Faktoren beeinflusst wird. Von der Inflation über die Leitzinsen der Bank of England bis hin zur globalen Wirtschaftslage spielen zahlreiche Faktoren eine Rolle. Eine Senkung der Hypothekenzinsen kann eine willkommene Erleichterung für Hausbesitzer sein, die mit hohen monatlichen Belastungen zu kämpfen haben. Sie kann aber auch ein Indikator für eine schwächelnde Wirtschaft sein.

Die jüngsten Diskussionen über mögliche Zinssenkungen haben die Hoffnung auf eine Stabilisierung des Immobilienmarktes geweckt. Für viele potenzielle Käufer, die aufgrund der hohen Zinsen vom Eigenheimkauf abgehalten wurden, könnte eine Senkung der Hypothekenzinsen den entscheidenden Anreiz bieten. Es ist jedoch wichtig, die Situation genau zu beobachten und die langfristigen Auswirkungen zu berücksichtigen.

Die Auswirkungen von Schwankungen der britischen Hypothekenzinsen sind weitreichend. Sie beeinflussen nicht nur den Immobilienmarkt, sondern auch die gesamte Wirtschaft. Sinkende Zinsen können die Nachfrage nach Immobilien ankurbeln und das Wirtschaftswachstum fördern. Andererseits können sie auch zu einer Immobilienblase führen, wenn die Preise schneller steigen als die Einkommen.

Es ist daher wichtig, die Entwicklung der Hypothekenzinsen im Vereinigten Königreich genau zu verfolgen und die möglichen Folgen abzuwägen. Dieser Artikel bietet einen umfassenden Überblick über die aktuelle Situation und die potenziellen Auswirkungen von Zinssenkungen. Wir werden die wichtigsten Faktoren beleuchten, die die Hypothekenzinsen beeinflussen, und die möglichen Szenarien für die Zukunft diskutieren.

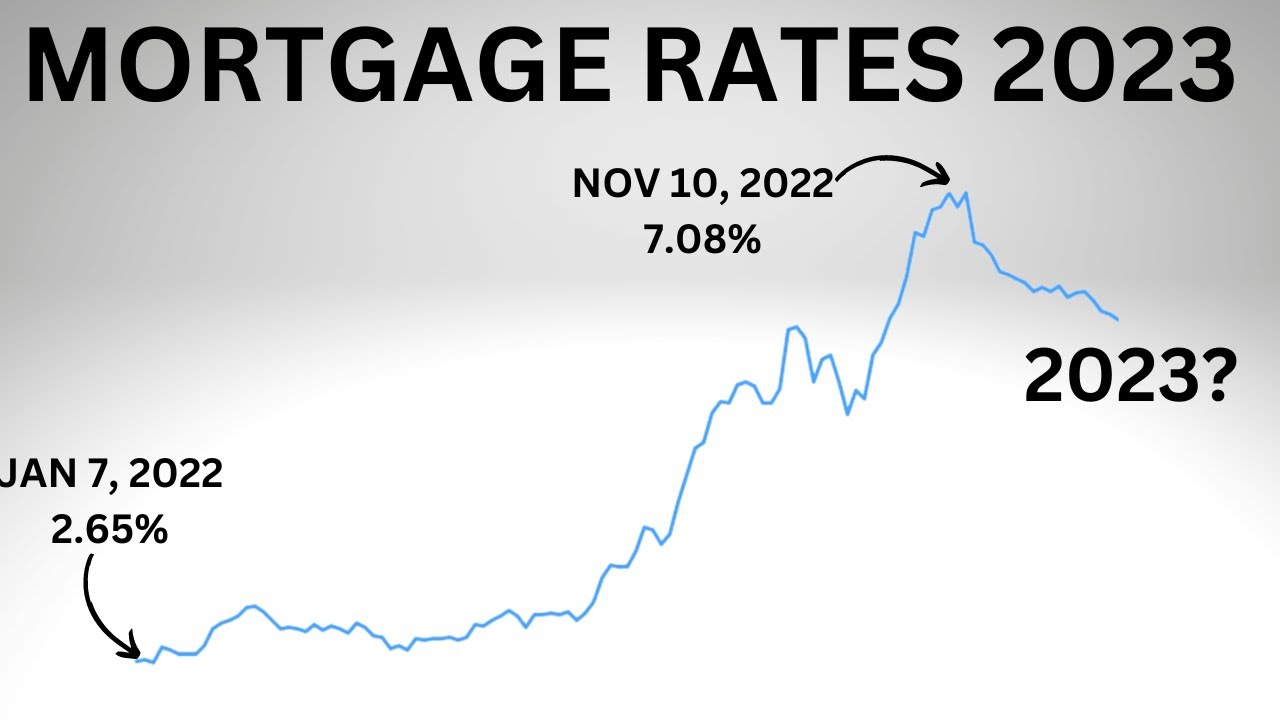

Historisch gesehen schwankten die Hypothekenzinsen in Großbritannien stark. In Zeiten wirtschaftlicher Stabilität und niedrige Inflation tendieren sie dazu, niedriger zu sein. In Krisenzeiten, wie z.B. während der Finanzkrise 2008, können sie jedoch stark ansteigen. Die Bedeutung von Veränderungen der Hypothekenzinsen ist enorm, da sie die Erschwinglichkeit von Wohnraum und die finanzielle Belastung von Millionen von Haushalten direkt beeinflussen.

Ein möglicher Vorteil sinkender Hypothekenzinsen ist die erhöhte Kaufkraft von Immobilienkäufern. Niedrigere Zinsen bedeuten niedrigere monatliche Raten, was es mehr Menschen ermöglicht, sich den Traum vom Eigenheim zu erfüllen.

Ein weiterer Vorteil ist die Möglichkeit für bestehende Hausbesitzer, ihre Hypotheken zu günstigeren Konditionen umzuschulden. Dies kann zu erheblichen Einsparungen führen.

Drittens können sinkende Hypothekenzinsen die Wirtschaft ankurbeln, indem sie Investitionen in den Bausektor und damit verbundene Branchen fördern.

Trotz potenzieller Vorteile birgt eine Senkung der Hypothekenzinsen auch Risiken. Ein zu schnelles und starkes Sinken der Zinsen kann zu einer Überhitzung des Immobilienmarktes und einer Preisblase führen.

Vor- und Nachteile von sinkenden Hypothekenzinsen in Großbritannien

| Vorteile | Nachteile |

|---|---|

| Günstigere Hypotheken | Potenzielle Immobilienblase |

| Mehr Kaufkraft für Immobilienkäufer | Risiko steigender Inflation |

| Ankurbelung der Wirtschaft | Geringere Renditen für Sparer |

Häufig gestellte Fragen:

1. Was sind die aktuellen Hypothekenzinsen in Großbritannien?

Die aktuellen Hypothekenzinsen variieren je nach Anbieter und Laufzeit.

2. Wie werden sich die Hypothekenzinsen in Zukunft entwickeln?

Die zukünftige Entwicklung der Hypothekenzinsen ist ungewiss und hängt von verschiedenen Faktoren ab.

3. Sollte ich meine Hypothek jetzt umschulden?

Ob eine Umschuldung sinnvoll ist, hängt von Ihrer individuellen Situation ab.

4. Was sind die Risiken einer Senkung der Hypothekenzinsen?

Ein Risiko ist die Entstehung einer Immobilienblase.

5. Wie kann ich von sinkenden Hypothekenzinsen profitieren?

Sie können von sinkenden Zinsen profitieren, indem Sie Ihre Hypothek umschulden oder eine Immobilie kaufen.

6. Welche Faktoren beeinflussen die Hypothekenzinsen?

Die Leitzinsen der Bank of England und die Inflation sind wichtige Einflussfaktoren.

7. Wo finde ich aktuelle Informationen zu Hypothekenzinsen?

Aktuelle Informationen finden Sie auf den Websites von Hypothekenanbietern und Finanzportalen.

8. Was ist der Unterschied zwischen variablen und festen Hypothekenzinsen?

Variable Zinsen schwanken mit dem Markt, während feste Zinsen über einen bestimmten Zeitraum konstant bleiben.

Zusammenfassend lässt sich sagen, dass die Entwicklung der britischen Hypothekenzinsen ein wichtiges Thema ist, das sowohl Chancen als auch Risiken birgt. Sinkende Zinsen können den Traum vom Eigenheim für viele erschwinglicher machen und die Wirtschaft ankurbeln. Gleichzeitig besteht aber auch die Gefahr einer Immobilienblase und steigender Inflation. Es ist wichtig, sich gut zu informieren und die langfristigen Auswirkungen zu berücksichtigen, bevor man wichtige Entscheidungen trifft. Behalten Sie die Entwicklung der Hypothekenzinsen im Auge und lassen Sie sich von einem Finanzexperten beraten, um die beste Entscheidung für Ihre individuelle Situation zu treffen.

Where will interest rates be in 2023 Leia aqui Will interest rates go - The Brass Coq